东吴证券给予微导纳米"增持"评级,2025年报&2026一季报点评:半导体设备业务加速放量,看好半导体&新兴业务领域持续突破

2026年04月30日 | 浏览量:71641

图片来源于网络,如有侵权,请联系删除

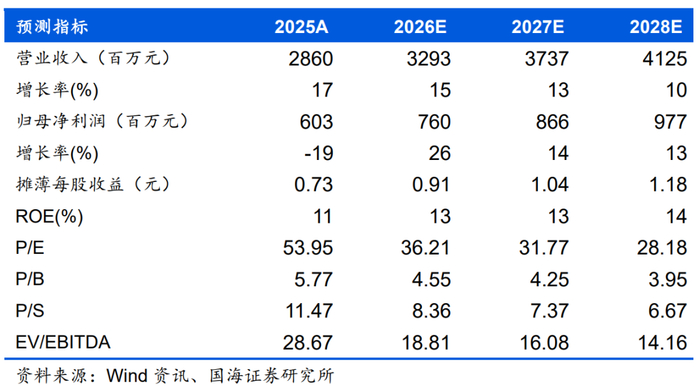

每经AI快讯,东吴证券4月30日发布研报称,给予微导纳米(688147.SH,最新价:79.36元)"增持"评级。评级理由主要包括:1)半导体设备业务高速增长,2025年营收占比达33.5%;2)全年盈利能力受产品结构变化承压,研发投入持续增长;3)2026Q1经营性现金流大幅转正;4)半导体设备持续突破,订单快速放量。风险提示:下游扩产不及预期,新品拓展不及预期。

每经头条(nbdtoutiao)——

图片来源于网络,如有侵权,请联系删除

(记者 曾健辉)

图片来源于网络,如有侵权,请联系删除

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。